- Jornal Cripto

- Posts

- O mercado cripto está fadado ao fracasso?

O mercado cripto está fadado ao fracasso?

L1s sem propósito e tokens sem visão estão destruindo o mercado

Depois de três grandes ciclos, a sensação que paira sobre o setor de DeFi é de estagnação, ou pior, de niilismo.

Apesar do capital, do talento e da infraestrutura, a verdade incômoda é que a criptoeconomia segue falhando em criar algo duradouro…

E isso é altamente complicado…

O problema não é técnico. É cultural.

Estamos fazendo as mesmas coisas de sempre e esperando resultados diferentes.

1. O erro sistêmico: ciclos que não constroem nada

Nos últimos 10 anos, o mercado cripto operou sob um roteiro quase automático: surgem novas promessas, os preços disparam, a liquidez explode, os tokens colapsam e a manada pula para a próxima moda.

ICO, DeFi Summer, NFTs, AI agents, memecoins.

Cada onda trouxe inovações, mas deixou para trás um mar de tokens sem utilidade, projetos abandonados e holders frustrados.

O padrão se repete porque os incentivos continuam desalinhados. O foco está sempre no curto prazo: atrair hype, gerar liquidez, extrair valor e partir para o próximo ciclo.

E o mais preocupante? Isso se tornou normal.

É comum ver investidores admitindo que sabem que estão entrando em scams, mas esperam sair “antes do rug”.

É um comportamento coletivo que gera um ecossistema sem memória, sem confiança e, principalmente, sem construção real.

Se queremos resultados diferentes, não basta esperar que o próximo ciclo traga soluções mágicas. É preciso quebrar o padrão.

2. Compounders, cultura e pensamento de longo prazo

Em mercados maduros, investidores procuram compounders: empresas com crescimento sustentável, geração de caixa e visão clara de longo prazo.

Amazon, Coca-Cola e Google são ativos que acumulam valor com o tempo, porque constroem algo durável.

Agora pare e pense: qual projeto cripto você seguraria por 10 anos com confiança?

A resposta, para a maioria, é NENHUM.

E não é por falta de potencial tecnológico. É porque o ecossistema foi moldado por uma cultura de curto prazo.

Fundadores pensam em lançamentos, não em legados. Tokens são criados como instrumentos de captação, não como motores de crescimento real.

A raiz do problema está nos incentivos.

Projetos são precificados como empresas de tecnologia em estágio avançado, mas operam como startups em seu primeiro pitch.

Não há visão. Não há retenção. E, com isso, não há motivo para acreditar.

Mas existem exceções — e elas mostram que há um caminho.

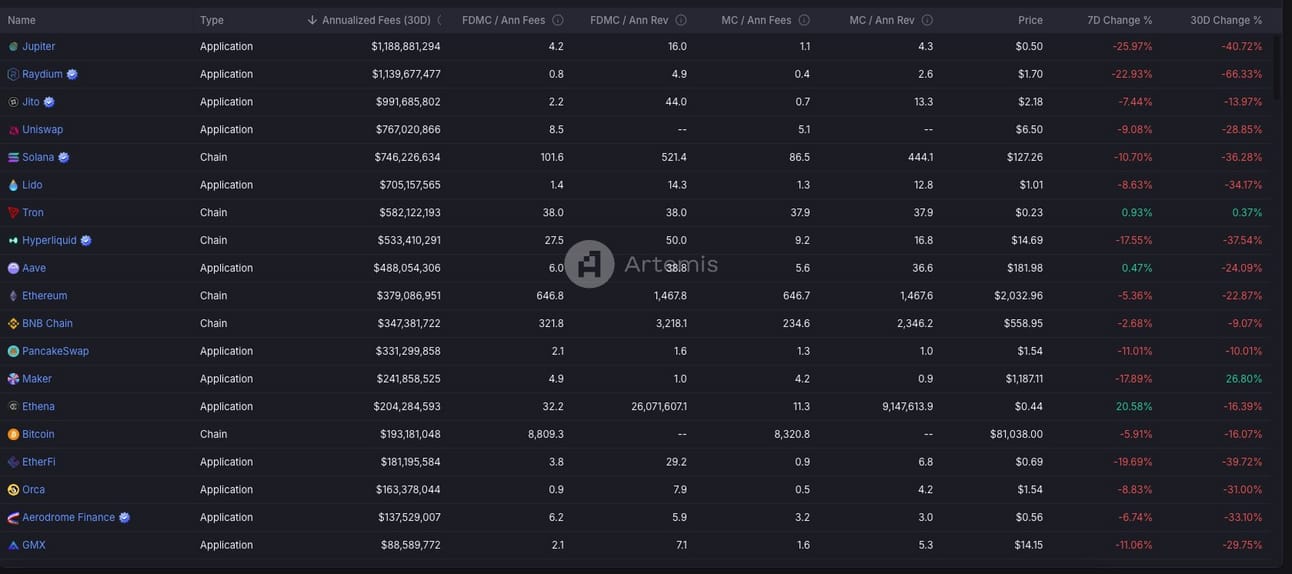

Hyperliquid, Jito, Uniswap, Aave. Mesmo em meio à desconfiança, esses projetos mantêm receita, usuários e entregas. São construídos por fundadores que demonstram alinhamento com o crescimento de longo prazo.

Quando um líder não tem pressa para sair, os investidores também podem ficar.

E é assim que se constrói um compounder.

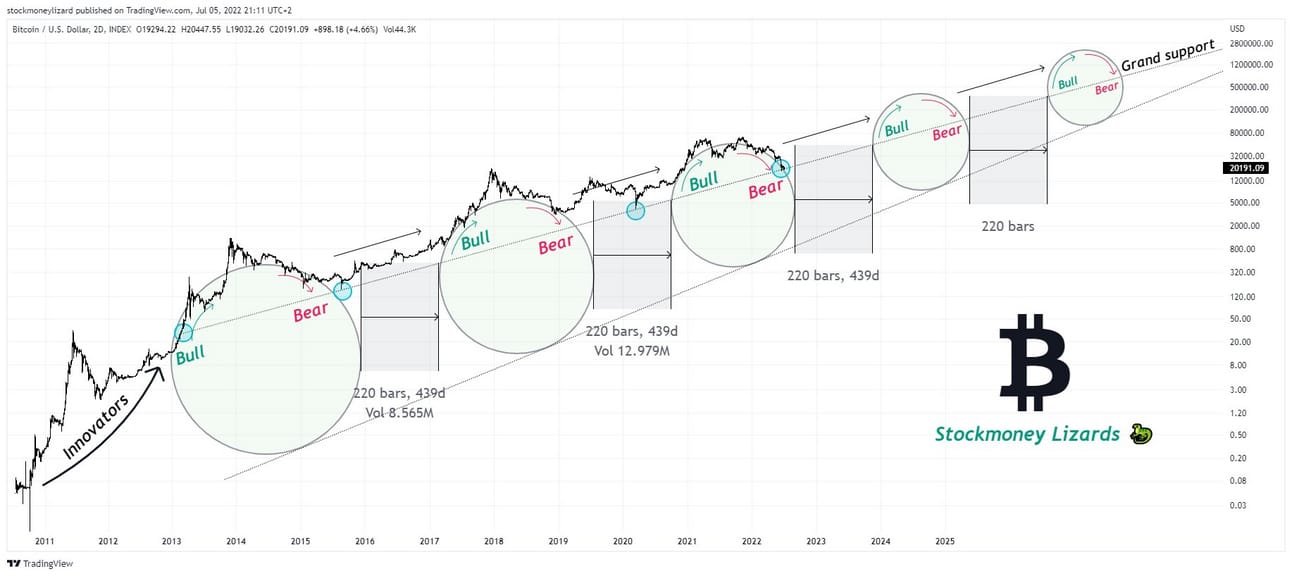

3. O fim dos L1s genéricos

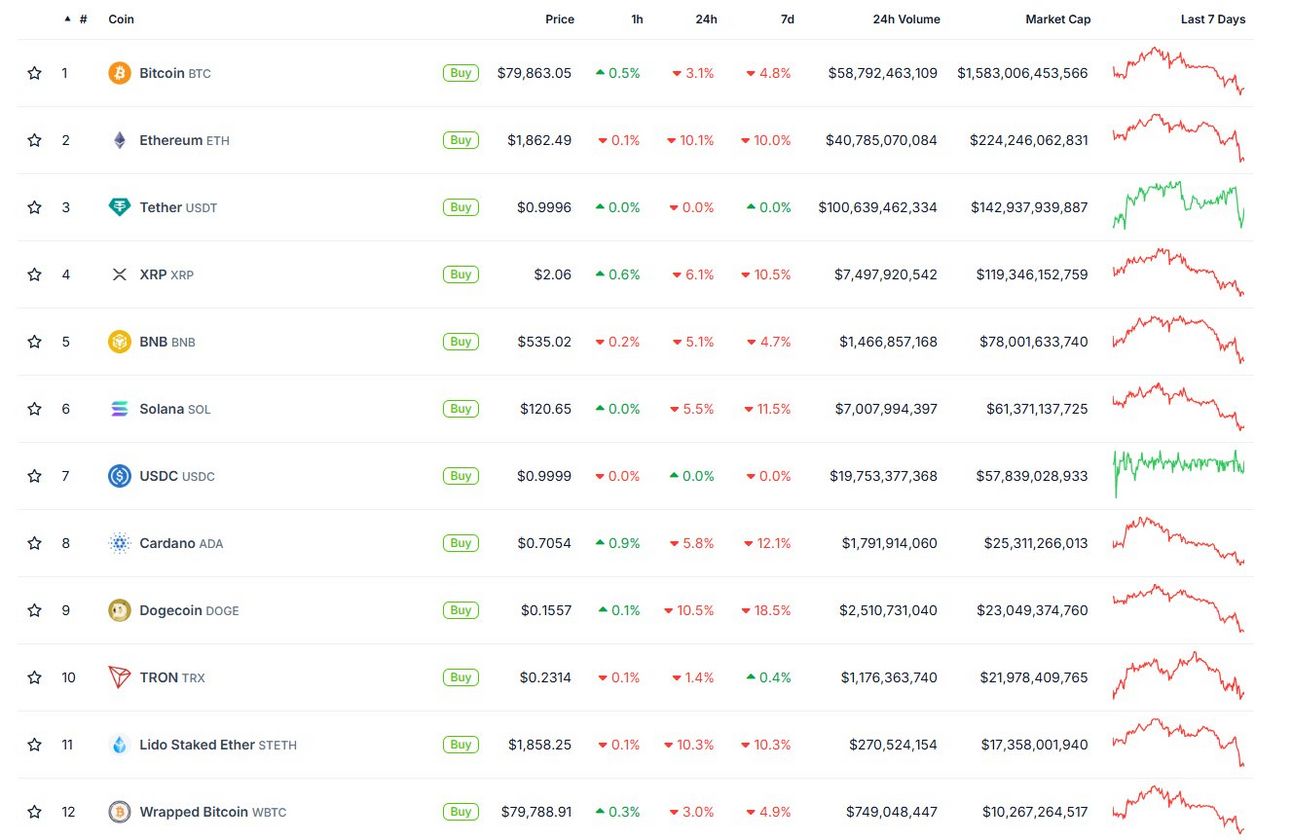

Se você abrir o CoinGecko e filtrar por valor de mercado, vai encontrar dezenas de blockchains entre os ativos mais valiosos. E, no entanto, a maioria tem zero tração real.

O que era para ser uma revolução virou uma fila de promessas não cumpridas.

Desde 2021, centenas de “Ethereum killers” foram lançados, cada um com alguma “melhoria técnica”. Mas, no fim, todos disputam os mesmos devs, os mesmos casos de uso e a mesma liquidez.

O resultado?

São 752 blockchains smart contract listadas, mas só meia dúzia tem usuários ativos. E até mesmo a segunda maior delas, o Ethereum, hoje apresenta performance de preço nula em relação ao ciclo passado.

O caso de Solana pode seguir o mesmo caminho.

O erro foi pensar que “mais performance” resolve tudo. Mas o que falta não é tecnologia é um motivo real para construir. É identidade. É foco.

O modelo funcional é “attraction-first, chain-second”.

Porque blockchain, por si só, não vale nada. O que dá valor a uma rede é o que as pessoas fazem dentro dela.

4. A urgência de relações com investidores (IR)

Em qualquer empresa listada em bolsa, existe um papel essencial: o de Investor Relations (IR), responsável por comunicar resultados, estratégias e evolução aos acionistas. É o básico.

Mas no mercado cripto, esse “básico” simplesmente não existe.

Projetos com bilhões de dólares em capitalização operam como se não devessem satisfações a ninguém.

Enquanto isso, investidores, especialmente os de varejo, ficam no escuro.

Compram tokens sem saber se há produto, receita ou qualquer plano além do whitepaper. E quando os preços desabam, tudo que resta é silêncio.

Isso precisa mudar.

Ter uma rotina mínima de transparência já colocaria muitos projetos à frente da maioria:

– Relatórios trimestrais de uso do protocolo

– Dados públicos sobre receita, usuários e atualizações

– AMAs regulares com fundos e comunidade

– Um canal dedicado para perguntas e acompanhamento

É uma mudança simples, mas poderosa: criar confiança no longo prazo. Porque quem quer atrair capital precisa se comunicar como adulto, não como uma DAO fantasma com perfil no Twitter.

5. Buyback & burn: melhor que nada, mas longe do ideal

Num mercado carente de utilidade e receita, o que fazer com o dinheiro que sobra?

A resposta-padrão costuma ser: buyback e burn. Recomprar tokens no mercado e queimá-los para tentar valorizar o preço.

Mas essa lógica, herdada do mercado tradicional, não resolve os problemas estruturais de cripto.

Na verdade, pode até mascarar o que deveria ser prioridade: crescimento, produto e retenção.

Recomprar tokens é melhor do que deixar o dinheiro parado, ou pior, sacar tudo e sumir. Mas é uma solução de fim de linha, não uma estratégia de construção.

Se o projeto ainda está no início (e quase todos estão), o capital deve ser usado para:

Contratar talentos estratégicos

Melhorar a tecnologia

Adquirir produtos complementares

Expandir o alcance do ecossistema

Foi isso que a Jupiter fez ao comprar outras plataformas para agregar valor à sua própria. É isso que grandes empresas fazem quando querem criar um "moat", uma vantagem competitiva de longo prazo.

O investidor que está buscando multiplicar capital não quer dividendos. Ele quer crescimento, utilidade, futuro.

Recompra e queima podem agradar no curto prazo. Mas nenhum token sobe só porque tem menos supply. Ele sobe quando há demanda, e isso só acontece quando existe um produto que as pessoas querem usar e pagar por isso.

Pensar como dono, não como especulador

O bear market não é apenas uma fase de preços baixos, é um espelho. Ele revela quem está construindo de verdade, quem só surfa ciclos e quem já pulou do barco.

Depois de três ciclos repetindo os mesmos erros, não dá mais para culpar a volatilidade, os reguladores ou o acaso. O que falta não é liquidez. É visão.

A boa notícia? Os sinais de mudança estão aí.

Protocolos com receita, fundadores com postura de dono, blockchains com foco.

Eles ainda são poucos, mas são eles que vão moldar o próximo ciclo.

A única forma de sair do looping de “sobe e some” é voltando aos princípios básicos:

Construir produtos úteis

Reter usuários reais

Comunicar com transparência

Reinventar os incentivos

Pensar em décadas, não em semanas

Se cripto quer ser algo além de um cassino com boa UX, precisa aprender a jogar o jogo dos compounders.